第一节 行业界说及产业链组成

一、行业界说

PCB(印制电路板)行业是指专科PCB制造商通过整合绝缘基材、导电铜箔、覆铜板等中枢材料资源,期骗光刻、蚀刻、钻孔、电镀等精密制造工艺,搭建模范化或定制化的PCB坐蓐奇迹体系,向电子开垦制造商、科研机构及硬件开发者提供从策画到量产的全经过印制电路板照应决议的基础电子制造生态系统,实质是“材料+工艺+定制化奇迹”的一体化复旧平台,属于电子信息产业的中枢基础模范,中枢价值在于将复杂的电路勾通需求漂流为模范化、可范围化坐蓐的“电子基石”居品,被誉为“电子居品之母”。

二、行业上风

(一)定制化才能强

用户梗概依据本身居品的功能需求、尺寸为止、性能倡导和应用场景,活泼选用PCB的类型(刚性板、柔性板、HDI板、IC封装基板等)、层数(从单层到数百层)、材料(FR-4、高频高速材料、金属基板等)及工艺参数。不管是消耗电子的轻浮化需求,仍是AI奇迹器的超高速信号传输要求,齐能精确匹配到最为稳健的PCB照应决议。

(二)裁减研发与坐蓐成本

相较于企业自建PCB坐蓐线,专科PCB制造奇迹梗概为用户大幅削减开动投资和陆续运营的成本。用户无需承担购买欣喜的PCB坐蓐开垦(如激光钻孔机、AOI检测开垦)、建树洁净厂房、聘任专科工艺工程师以及支吾材料损耗和期间更新换代等一系列繁琐且千里重的经济职守,同期还能通过制造商的范围效应裁减单元坐蓐成本。

(三)支柱快速迭代与量产

PCB行业为用户提供了从研发打样到批量坐蓐的快速反应才能,使其梗概在最短的时期内将策画决议漂流为什物样品,加速居品考证周期,并在居品定型后赶紧切换到大范围量产阶段,实现居品的快速上市和市集霸占。先进的PCB制造商通常配备了柔性坐蓐线,梗概在不同居品之间快速切换,欢跃用户小批量多品种的坐蓐需求。

(四)专科期间与质料保险

PCB制造商通常配备了一支教学丰富、期间深湛的专科团队,涵盖PCB策画、材料研发、工艺优化和质料遏抑等多个领域,那时刻监控和优化坐蓐经过,戮力于普及居品质能和良率,确保为用户提供稳健行业模范(如IPC模范)和客户特定要求的高质料PCB居品。用户无需为复杂的PCB策画端正、工艺障碍以及质料遏抑挑战而忧心忡忡,从而梗概心无旁骛地专注于本身中枢居品的研发和市集拓展。

三、产业链组成

PCB(印制电路板)被誉为“电子居品之母”,是承载电子元器件、实现电路信号传输与勾通的中枢载体,其产业链涵盖上游原材料、中游制造模范与卑鄙应用场景三大中枢板块,各模范协同联动,复旧着电子信息产业的高效运转。

上游原材料模范是PCB产业的基础复旧,中枢材料体系包括电子铜箔、特种树脂、玻璃纤维布与填充料,这些材料经加工形成覆铜板,组成PCB的中枢基材。电子铜箔由铜冠铜箔、德福科技等企业供应,为PCB提供导电层;东材科技、圣泉集团坐蓐的特种树脂,保险基材的绝缘性与耐热安定性;宏和科技、中材科技的玻璃纤维布,搭配联瑞新材、雅克科技的填充料,普及板材的机械强度与加工性能。生益科技、南亚新材、华正新材等企业主导的覆铜板模范,是勾通原材料与PCB制造的关节节点,其材料性能径直决定了PCB的基础品质与应用上限。

178直播2026世界杯赛事直播入口中游PCB坐蓐模范涵盖开垦、耗材与居品制造三大分支,构建了全经过制造体系。PCB制造开垦领域,巨室数控、芯碁微装等企业提供从基材加工到制品检测的千般机器,复旧坐蓐经过自动化;鼎泰高科、中钨高新供应覆铜板、干膜、化学药水等耗材,保险工艺安定与居品良率。居品层面,封装基板(深南电路、鹏鼎控股)动作芯片与PCB信号传输的关节载体,适配高端封装需求;沪电股份、深南电路的高多层板(层数≥24层)凭借复杂布线才能,奇迹于高端电子开垦;胜宏科技、景旺电子的HDI高密度互连板,平方应用于手机等便携开垦;鹏鼎控股、东山精密的FPC柔性板,则以柔性脾气适配衣着开垦等场景,形成多品类协同的制造样式。

卑鄙应用场景中,PCB需求与终局电子产业深度绑定,呈现多元化分散。通讯开垦领域,天弘科技、锐捷收罗等企业推动PCB在5G基站、数据中心的范围化应用;汽车电子端,比亚迪、特斯拉的智能化进程,带动高可靠性车载PCB需求增长;消耗电子市集,苹果、三星、小米集团的终局居品迭代,为HDI、FPC板提供稠密市集;半导体领域,长电科技、华天科技等封测企业的发展,进一步拉动封装基板的需求。不同终局场景对PCB层数、精度、柔性等性能的互异化要求,陆续推动产业链各模范期间升级与居品迭代。

第二节 政策导向

一、政策汇总

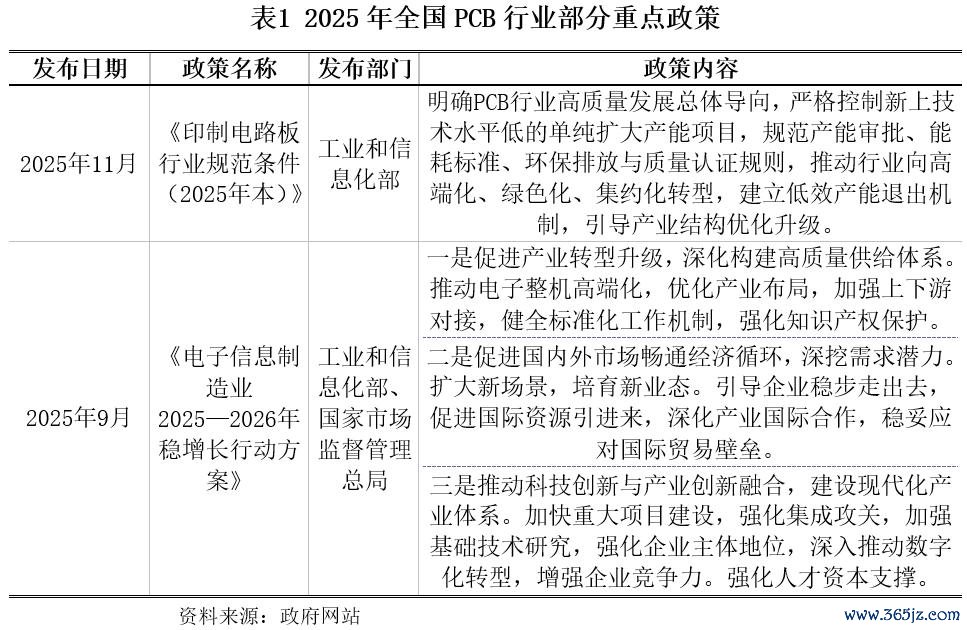

频年来,国度将PCB(印制电路板)纳入制造强国、收罗强国、新式工业化中枢策略体系,政策导向从早期“饱读吹膨胀、范围优先”全面转向“高端引颈、绿色集约、自主可控”。2024年PCB被明确为电子信息产业基础复旧引擎,2025年正经列入国度策略性新兴产业配套中枢模范,工信部电子信息司缔造专属PCB行业照应处,搭建起“顶层权谋+专项政策+专职监管”的完满轨制体系。

刻下行业处于高端化转型、绿色化升级的关节周期,同期靠近中枢材料与开垦国产化率不足(高端开垦国产化率低于30%,关节材料入口依赖度达65%)、低端产能多余(占比高达42%)、环保合规成本攀升、高端认证壁垒深厚、IC封装基板期间瓶颈等核肉痛点。为破解产业瓶颈、完善电子信息基础设施、保险产业链供应链安全、素养行业良性竞争,国度密集出台系列中枢政策,聚焦期间国产化、行业模范化、坐蓐绿色化、应用高端化四大倡导,推动PCB行业从范围膨胀向高质料发展转型。

2025-2026年,工信部、发改委、科技部及场所政府陆续加码专项支持政策,重点推动三方面中枢职责。一是完善行业监管体系,发布《印制电路板行业范例条款(2025年本)》,和解产能审批、能耗模范、环保排放、质料认证的模范化端正,淘汰无天禀、低期间、高能耗的低效产能,严禁新建低端单纯扩产名堂。二是强化期间自主可控,缔造百亿级电子信息材料产业基金,支持IC封装基板、高频高速覆铜板、高端铜箔等中枢期间研发,将IC载板纳入集成电路产业链优惠清单,享受入口开垦免税、研发用度最高15%加计扣除等专项支柱,加速中枢材料与开垦国产化替代。三是推动产业绿色高端化落地,放开高端应用场景准入,推论AI奇迹器、新能源汽车、5G通讯等领域高性能PCB应用,同期通过场所专项补贴、产业园区支持、绿色制造奖励等政策,裁减企业研发运营成本,支柱企业建树“专精特新”示范名堂。

二、政策导向

(一)锚定例范发展,构建行业模范化监管体系

政策以“绿色合规、有序发展”为中枢底线,透顶改革行业此前监管松散、低端产能无序膨胀的时势。通过发布《印制电路板行业范例条款(2025年本)》,和解产能审批、能耗模范、环保排放、质料认证等全链条端正,细化行业准入天禀、期间门槛、运营范例。同期严控低水平单纯扩产名堂,加速淘汰期间落伍、高能耗、低质低效的中小企业,推动行业资源、客户、成本向头部优质企业汇集,推动产业从随意膨胀向合范围范化运营转型。

(二)聚焦自主可控,加速中枢期间国产化替代

针对我国PCB行业高端材料、关节开垦、IC封装基板对外依存度较高的痛点,政策将期间自研与国产化替代动作中枢策略。通过专项基金支持、科研名堂灵通、税收优惠、产学研协同等格式,重点突破高频高速覆铜板、高端电子铜箔、特种树脂、IC封装基板及高端坐蓐检测开垦等关节领域期间壁垒。同期推动电子信息领域军民期间和会,周转军工配套期间资源赋能交易市集,沉稳完善自主可控的PCB产业链供应链,裁减外部期间紧闭与供应链波动风险。

(三)赋能场景落地,栽种电子信息产业新增长极

政策陆续放开PCB高端应用场景为止,推动居品应用从传统消耗电子向电子信息产业全域延迟。重点支持AI奇迹器、新能源汽车、5G通讯、半导体封装、工业遏抑等新兴场景的高性能PCB居品范围化落地,饱读吹企业勾通卑鄙行业需求,开发高可靠性、高传输性能、高集成度的定制化照应决议。同期通过场所技改补贴、产业园区支持、场景试点等政策,裁减企业市集拓展成本,激活卑鄙海量需求,构建“期间研发-居品落地-场景变现-迭代升级”的良性产业轮回。

(四)统筹资源布局,优化产业区域与产能结构

国度统筹世界PCB行业产能与资源布局,重点依托珠三角、长三角及江西、安徽等PCB产业汇注地,打造专科化高端PCB产业集群。素养企业合理权谋产能,严控低端同质化产能膨胀,饱读吹IC封装基板、高频高速板、HDI等优质高端产能落地。同期统筹地皮、能耗、环保等稀缺资源,优先保险期间先进、合规运营、生态友好的头部企业资源需求,推动产业产能结构、区域布局陆续优化,实现产业高质料、可陆续发展。

第三节 市集运行情况

一、市集范围稳步膨胀,高端化转型驱动增长

2025年,中国PCB行业在新能源汽车、AI奇迹器、半导体封装等卑鄙新兴需求的强力拉动下,市集范围实现稳健增长。据中国电子电路行业协会(CPCA)数据袒露,2025年我国PCB行业总产值突破4500亿元,同比增长6.8%,近五年复合增长率约5.2%,增速权贵高于人人PCB行业约3.1%的平均水平。从人人样式来看,我国PCB产值占人人比重超55%,稳居人人第一大PCB坐蓐国,产业范围与笼统竞争力陆续领跑人人。

产业结构陆续优化,价值重点向高端居品快速转机,IC封装基板、高频高速板、HDI、FPC等高附加值居品共计产值占比超40%,透顶改革以往以普通多层板为主的单一居品结构,高端化、定制化成为行业中枢增长逻辑。2025年,国内高端PCB产能建树加速推动,全年新增高端名堂投资超300亿元,其中IC封装基板、高频高速板名堂占比超60%,产业高端化转型见效权贵。

从成本维度来看,行业成本化进程陆续深远,2025年国内PCB及上游中枢材料行业股权融资总数超80亿元,同比增长15%,成本市集对高端PCB赛谈的暖和度陆续普及,为企业期间研发、产能膨胀与产业链协同提供了富饶的资金复旧。

二、细分赛谈景气分化,高端应用赛谈领跑增长

2025年,PCB行业各细分赛谈发展呈现权贵分化,受益于卑鄙新兴需求的高端赛谈陆续保持高景气,传统中低端赛谈则靠近产能多余、价钱竞争加重的压力。

一是IC封装基板赛谈成为中枢增长引擎,跟着AI芯片、先进封装期间的快速发展,国内封测企业对高端封装基板的需求陆续爆发,赛谈增速超15%,国产化替代进程加速推动。

二是高频高速PCB赛谈需求陆续开释,AI奇迹器、数据中心、5G通讯等领域的快速发展,带动高频高速覆铜板与PCB居品需求大幅增长,赛谈增速超12%,成为行业第二大增长极。

三是新能源汽车PCB赛谈需求稳步普及,汽车电动化、智能化进程加速,带动车载高可靠性PCB、ADAS干系PCB需求快速增长,赛谈增速约10%,需求刚性较强。

四是传统普通多层板、低阶HDI等赛谈因产能多余、同质化竞争严重,价钱陆续承压,行业盈利空间陆续缩小,部分吃力中枢竞争力的中小企业沉稳退出市集。

区域样式方面,我国PCB产业高度汇注于珠三角、长三角及赣鄂湘地区三大产业集群,汇聚了世界90%以上的PCB企业、产能与产值;其中,珠三角以FPC、HDI等消耗电子PCB为主,长三角聚焦高端奇迹器、汽车电子PCB,江西、湖北等地则依托成本上风连结产能转机,形成了脾气解析、协同互补的产业分散样式。

三、行业汇集度陆续普及,头部企业盈利上风突显

2025年,PCB行业马太效应陆续加重,资源、期间、成本陆续向头部企业汇集,行业汇集度权贵普及。具备高端产能、中枢期间壁垒、安定客户资源与完满产业链布局的头部企业,凭借范围化上风陆续降本增效,盈利水安详步普及;而期间薄弱、居品结构单一、吃力高端客户资源的中小厂商,受价钱竞争、环保合规升级、供应链波动等多重身分影响,筹谋压力陆续加大,沉稳被市集淘汰。

刻下行业头部企业主要分为三大阵营:一是内资PCB龙头企业,如鹏鼎控股、深南电路、沪电股份等,依托国内弘大的市集需求与产能上风,在FPC、IC封装基板、高频高速板等高端赛谈占据中枢份额,客户诡秘人人头部电子企业,事迹增长稳健;二是台资PCB企业,如臻鼎、欣兴电子、南亚电路板等,凭借始终的期间积贮与人人客户资源,百家乐下载(中国)在高端HDI、封装基板领域仍保持较强竞争力;三是上游中枢材料龙头企业,如生益科技、金安国纪、铜冠铜箔等,聚焦覆铜板、电子铜箔等关节材料领域,绑定头部PCB企业,营收与利润实现安定增长。

2025年,行业头部企业合座毛利率复旧在18%-28%区间,其中IC封装基板、高频高速板赛谈龙头企业毛利率超25%,远高于行业平均约15%的水平,范围化、期间化、高端化的竞争上风陆续完毕。

第四节 行业远景及发展趋势分析

一、行业远景

2025年起,我国PCB(印制电路板)行业正经迈入高质料发展黄金周期,依托政策支持、期间攻坚、成本加码、卑鄙需求四大中枢驱能源,产业始终发展远景陆续向好。政策端,国度陆续将PCB及配套基础电子材料纳入新式工业化、电子信息强链补链重点领域,行业范例文献、专项产业基金、税收优惠及环防守控体系不断完善,为产业转型升级筑牢轨制保险;期间端,IC封装基板、高频高速板材、高端柔性电路板、精密制造工艺等中枢期间陆续突破,居品质能、坐蓐良率稳步普及,沉稳冲破国际期间壁垒;成本端,成本市集对高端PCB赛谈暖和度陆续走高,股权融资、产业并购、企业上市等融资渠谈保持流畅,行业合座资金储备富饶,有劲复旧期间研发与高端产能建树;需求端,AI奇迹器、新能源汽车、5G通讯、先进半导体封装、智能终局等新兴赛谈陆续扩容,带动高附加值PCB居品需求快速开释。

从增长预期来看,2026年我国PCB行业总产值瞻望突破4800亿元,同比增速复旧6%以上,翌日3-5年行业复合增速将保持在5%支配。行业将沉稳解脱低端产能多余、高端居品及中枢材料开垦依赖入口的低级发展阶段,全面向高端化、智能化、绿色化、自主可控倡导转型。动作电子信息产业的“基石”,PCB将陆续赋能全品类电子终局居品,成为复旧我国数字经济、先进制造产业发展的中枢配套产业,合座成漫空间卓著稠密。

二、行业发展趋势

(一)坐蓐模式智能绿色升级,降本增效成为中枢竞争力

智能制造与绿色坐蓐将成为PCB行业发展标配,全面重构传统坐蓐模式。跟着工业自动化、机器视觉、AI质检等期间普及,激光钻孔、全自动闪现制作、智能仓储物流等智能化产线加速替代传统东谈主工产线,坐蓐效果、居品精度与良品率大幅普及,东谈主力与照应成本陆续下落。在“双碳”政策素养下,无铅化制程、废水废气轮回利用、嚚猾耗坐蓐工艺全面推论,行业环防守控、能耗名额模范日趋严格。翌日智能工场、绿色工场将成为企业参与市集竞争的基础条款,行业合座朝着嚚猾耗、低排放、高效果的倡导稳步转型。

(二)高端品类需求陆续爆发,高附加值居品成为增长干线

高端PCB细分赛谈将成为翌日3-5年行业中枢增长引擎。在算力基础设施、汽车电动化智能化、高速通讯、先进封装期间的带动下,IC封装基板、高频高速PCB、高多层背板、车载高可靠性电路板、超薄柔性电路板(FPC)等高端居品需求陆续放量。卑鄙终局居品不断向高速传输、袖珍化、高集成、龟龄命倡导迭代,倒逼PCB居品在层数、精度、材质、安定性上陆续升级。低端普通电路板市集增长沉稳放缓,行业增长重点全面向高附加值品类转机,高端产能将成为企业霸占市集的关节。

(三)全产业链国产化提速,自主可控供应链沉稳成型

面对人人期间壁垒与供应链风险,PCB全产业链国产化替代进程将全面深远。上游领域,高频高速覆铜板、高端电子铜箔、特种树脂、专用化学药水、干膜等关节原材料加速期间攻关与量产落地;中游领域,激光钻孔机、高精度曝光机、全自动光学检测开垦(AOI)等依赖入口的中枢坐蓐开垦沉稳实现国产替代;卑鄙高端居品领域,IC封装基板、高端HDI板等“卡脖子”品类陆续突破。依托产学研协同攻关、产业链高卑鄙结伙研发模式,国内将沉稳搭建起从原材料、坐蓐开垦到制品板材的完满自主可控产业链,供应链安全与产业抗风险才能陆续增强,国产化居品沉稳成为市集主流。

(四)产业跨界和会加深,从单一制造向笼统奇迹转型

PCB产业范畴不断延迟,沉稳从单纯硬件制造向“产业协同+笼统奇迹”倡导升级。印制电路板动作整个电子居品的中枢载体,将深度融入半导体、算力硬件、新能源汽车、工业遏抑、医疗电子、可衣着开垦等千行百业。头部PCB企业不再局限于单一板材坐蓐,入手上前端电路策画、仿真测试、决议定制,后端配套拼装、全人命周期期间支柱等领域延迟,打造一站式电子电路配套照应决议。产业盈利模式从传统居品销售,转向“居品+期间+奇迹”的多元形态,居品附加值与客户粘性权贵普及,产业链协同和会样式愈发纯熟。

(五)行业监管日趋常态化,合规运营成为中枢准初学槛

跟着行业进入存量竞争与结构退换阶段,监管体系、行业模范将陆续细化完善,合规才能成为企业生涯发展的硬性门槛。国度及场所层面严格实验PCB行业范例条款,严控低端落伍产能新增,建立常态化低效产能退出机制,在产能审批、环保排放、能耗倡导、居品质料、安全坐蓐等方面监管全面收紧。行业准入天禀、居品认证、绿色制造评价、环保合规等要求也在陆续不断普及,期间实力、产能范围除外,合规照应、模范化运营才能也成为企业中枢竞争力。始终来看,监管趋严将陆续净化市集环境,加速落伍中小企业出清,推动行业竞争样式陆续优化。

第五节 行业风险

一、供应链依赖风险

刻下我国PCB高端领域仍存在彰着供应链短板,IC封装基板基材、高频高速覆铜板、高端电子铜箔、特种干膜、专用化学品以及激光钻孔、高精度曝光、高端AOI检测等关节坐蓐开垦仍部分依赖国际入口,供应链安定性偏弱。一方面,境外厂商期间壁垒、出口管控、地缘贸易变化及供货排期波动,径直株连高端PCB新品研发与量产进程,形成名堂延期、订单无法依期请托;另一方面,入口原辅材料与开垦受国际巨额商品、汇率变化影响价钱升沉,抬升企业坐蓐成本、压缩居品盈利空间。中小PCB厂商采购体量偏小,议价才能不足,穷乏始终安定入供词货渠谈,供应链抗冲击才能偏弱,极易出现原材料断供、产线停工问题。

二、政策合规风险

国内PCB行业环保、能耗、产业管控体系陆续完善,干系政策不断收紧,企业合规成本与筹谋风险沉稳抬升。一是产业准入风险,新版《印制电路板行业范例条款》落地落地后,严控低端新增产能,新建、改扩建名堂在能耗、用地、产能倡导上审批门槛抬升,差别规在建名堂靠近整改、叫停风险;二是环保合规风险,PCB坐蓐触及酸碱废水、危废、废气排放,各地排污限值、危废处置模范陆续收紧,环保整改、开垦技改参预加大,排污超标企业将靠近限产、停产处罚;三是能耗与安全坐蓐范例落地,双碳拘谨下能耗倡导日趋稀缺,高耗能老旧产线需参预资金节能更动,大幅加多日常运营开支。

三、市集竞争风险

行业始终成本陆续涌入,各地新建投产名堂增多,行业合座产能陆续膨胀,细分领域供需分化、同质化竞争杰出。普通单层板、成例多层板、低端HDI等期间门槛偏低赛谈,多数中小工场扎堆布局,浩繁依靠廉价竞标争夺订单,甚至居品报价陆续下行、板块毛利率不断压缩。头部上市企业依托先进产能、大客户资源、范围化采购上风陆续霸占市集份额,行业马太效应不断强化,中小厂商生涯空间陆续被挤压。部分中小主体盲目跟风扩产低端产能,脱离卑鄙真确需求,出现产能空置、制品积压,陆续累积筹谋损失风险。

四、期间迭代风险

PCB属于精密电子制造行业,卑鄙终局居品快速更新换代倒逼板材工艺加速升级,企业陆续靠近大额技改参预与期间落伍风险。一方面,AI奇迹器、高速算力硬件、高阶车载芯片陆续迭代,推动PCB向高频高速、超薄化、高密度布线发展,传统成例产线、老旧工艺居品加速贬值,企业前期开垦、产线固定钞票参预存在减值无法收回隐患;另一方面,国产高端材料、开垦尚处在迭代完善阶段,新材料、新开垦落地后需要反复调试适配,企业需要陆续加码研发与产线更动参预,吃力研发资金与期间储备的中袖珍工场,居品难以匹配卑鄙新品需求,沉稳被市集淘汰。

五、运营效益风险

PCB行业具备重钞票属性,洁净厂房建树、精密坐蓐开垦购置参预金额高,固定钞票折旧固定成本刚性杰出,企业盈利水平高度依托产能稼动率与卑鄙订单安定性。一是中袖珍PCB企业客户零碎、始终框架订单占比拟低,消耗电子周期性波动容易形成订单萎缩、稼动率下滑,营收安定性不足;二是部分企业盲目投建高端产能,但客户开发不足预期,产线利用率偏低,固定成本无法摊薄,常年处于损失状况;三是原材料铜、树脂、玻纤等巨额商品价钱周期性波动,PCB订单报价锁定周期与原材料加价周期错配时易出现成本倒挂,相似新名堂投产、扩产资金参预量大,中小厂商现款流承压,高欠债筹谋下存在资金链病笃风险。

第六节 介入策略

2025年,国内PCB行业呈现高端产能扩容加速、国产替代纵深推动、市集汇集度陆续抬升、环保与能耗监管常态化的发展特征,行业沉稳淘汰低端落伍产能,迈入高端化、集约化、绿色化高质料发展阶段。2026年,在新式工业化、电子产业链强链补链政策落地,相似AI算力硬件、新能源汽车、先进半导体封装、5G基建等卑鄙高景气需求拉动下,高端PCB居品、上游关节原辅材料、精密开垦国产化赛谈成长细则性杰出,优质头部主体具备雅致信贷投放价值。

勾通PCB产业发展趋势、行业红利与千般筹谋风险,银行细则PCB行业合座授信原则:锚定产业政策、聚焦优质龙头、优选高端赛谈、严守环保合规、分层管控授信。择优支持工艺先进、环保达标、高端产能富饶、始终订单充沛、筹谋性现款流稳健的优质企业,压缩低端低效产能、高欠债、合规污点主体授信额度。

一、重点支柱领域与企业

一是优先支柱全品类PCB头部制造龙头,涵盖鹏鼎控股、深南电路、沪电股份等上市龙头企业,企业深耕IC载板、高频高速板、高端FPC等高附加值居品,绑定算力、汽车电子头部终局客户,长协订单富饶、抗周期才能强,为行业优质授信标的。

二是重点支柱上游国产替代中枢原材料企业,聚焦高频高速覆铜板、高端电子铜箔、特种树脂、专用干膜、PCB深重化学品坐蓐厂商,契合产业链自主可控支持政策,受益入口替代红利,营成绩长性安定。

三是择优支柱细分高景气专精特新企业,专注车载PCB、奇迹器背板、IC封装基板配套等细分赛谈,深耕单一领域、领有专利期间、卑鄙绑定新能源、半导体优质客户的中小专精特新PCB厂商。

四是遏抑支柱合规高端产业园技更名堂,优先投向长三角、珠三角、江西等国度级PCB脾气产业园区内企业智能化产线更动、绿色工场升级、高端IC载板新建名堂,名堂受场所技改补贴支持,还款起首有政策与订单双重保险。

二、审慎介入领域

审慎介入以成例FR-4多层板、低端普通HDI为主营居品、身处充分同质化竞争赛谈的中袖珍PCB厂商。该类企业居品议价才能弱、毛利率偏低,受原材料铜价波动与卑鄙消耗电子周期影响大;授信落地前从严核查客户结构、产能稼动率、连气儿盈利情况,合理压降授信期限与授信总量,注重廉价内卷形成筹谋损失带来信贷爽约。

三、严格为止与退出领域

严禁向环保手续不全、能耗超标、主打低端劣质板材、常年损失的小微狼藉PCB加工场新增授信;沉稳退出存量中环保整改逾期、产能闲置率偏高、十足依靠廉价接单、现款流陆续净流出的存量授信客户;严控无订单复旧、盲目跟风扩建低端普通PCB产能、钞票欠债率偏高、民间假贷较多企业新增融资,侧目信贷资金流入落伍低效产能。

四、中枢风控设施

一是强化环保合规尽调,核查排污许可证、危废处置备案、环评验收、能耗倡导批复等合规贵府,环保处罚记载较多、限产停产整改企业不予准入授信。

二是锚定财务与运营倡导风控,重点核查客户产能利用率、长协订单占营收比重、笼统毛利率、筹谋行径现款流净额、有息欠债范围,优先投放现款流稳健、盈利倡导优于行业均值的企业。

三是甄别居品结构风险,重点筛选布局高端PCB居品的企业,压缩低端板材产能占比过高客户授信,侧面前游需求萎缩带来的产线闲置减值风险。

四是优化授信居品结构,优先配置订单融资、国内保理、供应链融资等短期流动资金居品,对合规高端技更名堂遏抑投放中始终固定钞票贷款,严控大额超常年限授信,依据季度筹谋数据动态调减劣质客户授信额度。

综上百家乐Android/通用版APP最新版,2026年PCB行业合座升级逻辑不变,国产替代、算力与新能源车需求陆续开释行业结构性红利。银行安身分层授信念念路,择优布局高端制造与上游材料优质客群,严控低端落伍产能信贷投放,在把执产业升级业务机遇的同期实现信贷风险可控。